Essa restrição ocorre quando foi destacado, na maioria dos casos, a alíquota de venda de dentro do estado para uma operação externa. Ou seja, o endereço do destinatário pertence a outro estado, sendo necessário a utilização de uma alíquota interestadual.

As operações internas (vendas dentro do estado) são definidas de acordo a Unidade Federativa (UF), podendo variar de 17 a 20%. Por outro lado, as operações interestaduais (vendas para outro estado) dependem do estado de origem e destino, com uma variação de porcentagem entre 7 ou 12%. Alem disso, exceções são aplicadas para produtos importados, com substituição ou isentos.

Como resolver

Passo 1: Abra a tela de Nota Fiscal de Saída, presente no menu Estoque -> Movimento -> NFe de Saída;

Passo 2: Na aba Nota, verifique de qual estado pertence o endereço;

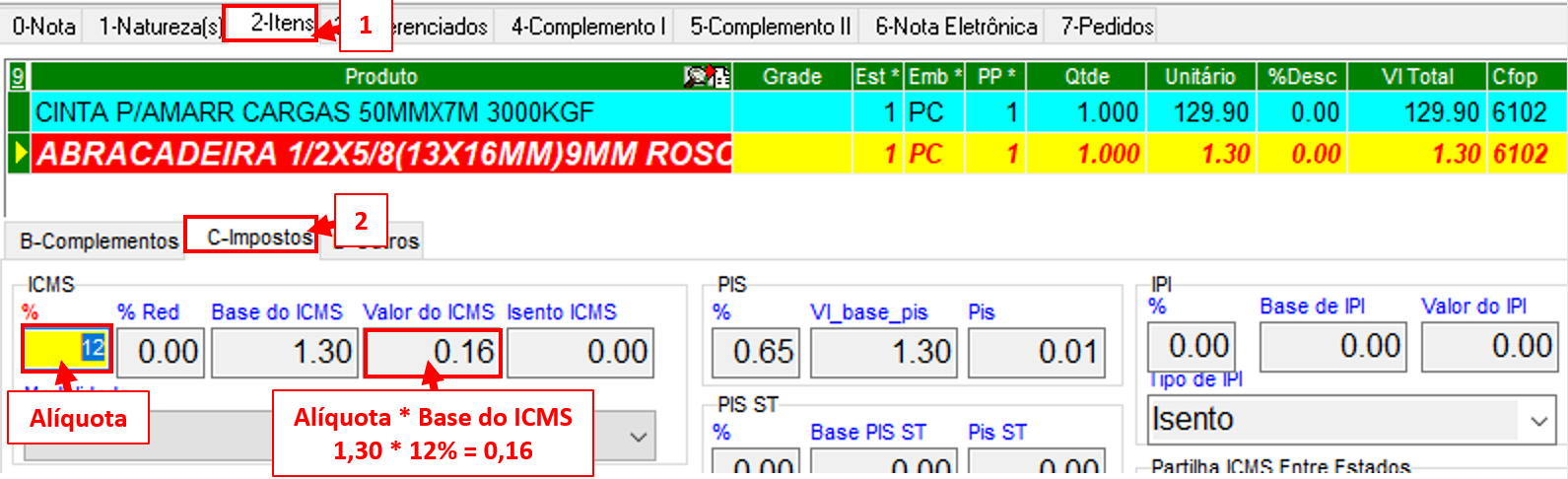

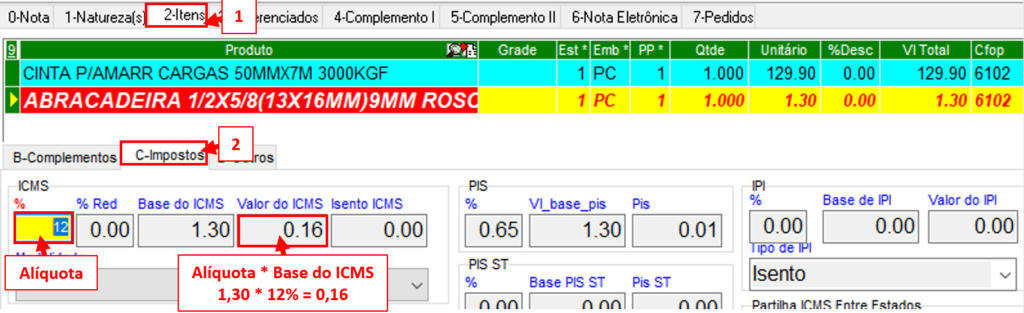

Passo 3: Consulte a alíquota adequeda para estado do destinatário, analise a tabela de ICMS;

Passo 4: Selecione a opção “Manual” do campo Cálculo de Valores dos Itens, pressione F10 para salvar;

Passo 5: Na aba Impostos, localizada dentro da aba Itens, ajuste a alíquota e o valor do ICMS. Em cada item alterado, pressione F10 para salvar;

Passo 6: Na aba Nota Eletrônica, envie a nota fiscal clicando no botão Funções para Nota Eletrônica. Selecione a opção enviar NFe e pressione o botão Ok;

Deixe um comentário