A utilização de senha de vendedores é útil para aplicação de comissões e descontos nas vendas, além de tornar possível a manipulação de orçamentos, pedidos, notas fiscais, entre outros. A especificação de que um funcionário é motorista é necessário para que seja possível informá-lo no Manifesto de Documento Fiscal ou Manifesto de Carga.

Cadastrar Funcionário

Os vendedores e motoristas são considerados funcionários. Nesse caso, é preciso primeiro fazer um cadastro que representa esse empregado e depois especificar qual é o seu cargo referido.

Passo 1: Abra a tela de cadastro de funcionários, presente no menu Financeiro -> Cadastro -> Funcionários;

Passo 2: Certifique-se de que o funcionário não tem cadastro. Preencha o CPF, Nome Razão, Nome Fantasia (nome que é exibido nos relatórios) e pressione F10;

Passo 3: Pesquise o empregado cadastrado (F4 para localizar funcionários que começam com o texto digitado ou Ctrl + Enter para filtrar funcionário que contenham alguma das palavras chaves informadas). Na aba Complemento, o cargo exercido deve ser especificado no grupo Setor. Quando for um vendedor, pode ser informado uma senha de autenticação para venda, mas esse preenchimento não é obrigatório. Pressione F10 para salvar;

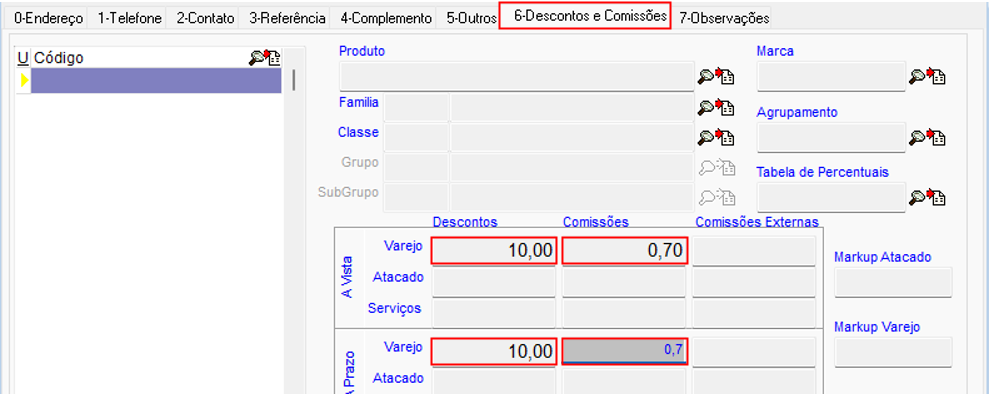

Descontos e comissões

Passo 1: Com o funcionário pesquisado, na aba “Descontos e Comissões” é possível informar decréscimos e comissões permitidos à vista ou a prazo, no varejo, atacado ou serviço. Pressione F10 (salvar) após todos os preenchimento.

No exemplo acima, o vendedor tem permissão para aplicar até 10% de desconto à vista e até 10% em vendas a prazo. Na segunda coluna, está configurado 0,7% de comissão em vendas à vista e 0,7% de comissão em vendas a prazo.

Quando o vendedor não deve ter permissão para aplicar descontos, tem que preencher 0,0001 nos campos da coluna Desconto. Caso esteja zero, a verificação de limites não considera restrição para o vendedor cadastrado (veja como é a regra de descontos e comissões).

Explicação em Vídeo

Deixe um comentário