Essa restrição é retornada quando o preenchimento da Partilha de ICMS Entre Estados não coincide com os valores destacados no ICMS tributado ou pelo fato do destinatário não ser considerado consumidor final. A partilha de ICMS interestadual serve para recolhimento de um diferencial de alíquotas para o estado de destino.

Como resolver

A diferença entre a alíquota interna e interestadual do ICMS deve ser respeitada conforme as seguintes regras: O destinatário é consumidor final; A empresa é não contribuinte (sem Inscrição Estadual); O endereço é para fora do estado.

Passo 1: Na aba Nota, verifique se o destinatário não é consumidor final. Quando ele for Pessoa Jurídica com Inscrição Estadual, então, o mesmo não é considerado consumidor final. Nesse caso, marque a opção não no campo “Consumidor Final” e pressione F10.

Caso tenha alterado a informação do campo Consumidor Final, envie a NF-e novamente;

Passo 2: Identifique o item com erro;

Passo 3: Clique na aba itens e no produto com o imposto incorreto, depois, pressione a aba Impostos (presente dentro da aba Itens).

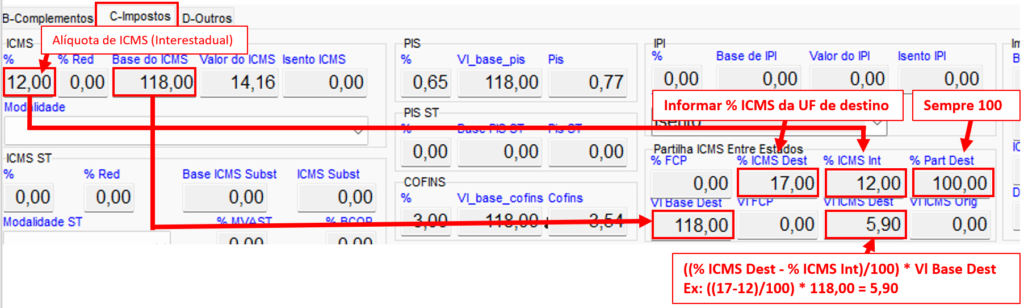

Se a alíquota de ICMS estiver zerada, preencha o número ZERO em todos os campos do grupo “Partilha ICMS Entre Estados” e aperte a tecla F10;

Passo 4: Preencha em “% ICMS Int” (do grupo Partilha ICMS Entre Estados), o mesmo valor presente no campo “%” (do grupo ICMS);

Passo 5: Informe a alíquota de ICMS usada dentro do estado de destino (consulte a tabela de ICMS Interestadual) no campo “% ICMS Dest”;

Passo 6: Os valores dos campos “Base do ICMS” e “Vl Base Dest” devem ser iguais;

Passo 7: Calcule o valor do ICMS destino e preencha no campo Vl ICMS Dest.

Vl ICMS Dest = ((% ICMS Dest – % ICMS Int)/100) * Vl Base Dest

Vl ICMS Dest = ((17 – 12)/100) * 118,00

Vl ICMS Dest = 5,90

No campo “% Part Dest” sempre deve constar 100. Pressione F10 após todos os preenchimentos

Passo 8: Envie a Nota Fiscal novamente (saiba usar o gerencia NF-e);

Deixe um comentário